进入12月以来,政策继续加大稳增长力度,政治局会议提出要“更好统筹疫情防控和经济社会发展”“推动经济整体好转”“大力提振市场信心”“加强各类政策协调配合”等,并将“稳增长”作为明年的首要任务。预计在度过疫情放开初期的冲击之后,经济将会回归正常轨道。

一、生产:工业和服务业双双回落

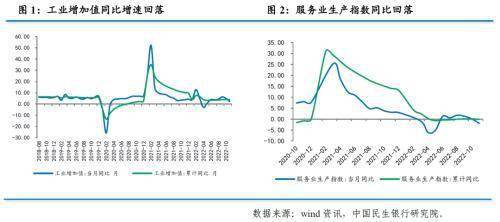

11月规模以上工业增加值同比增长2.2%,低于上月的5.0%。环比-0.31%,低于上月的0.33%。疫情趋于严重叠加内外需回落,以及企业仍处于主动去库存阶段,导致工业生产增速回落。

三大门类中,采矿业生产有所加快,制造业和公用事业均有放缓。采矿业同比增长5.9%,高于上月的4.0%;制造业同比增长2.0%,低于上月的5.2%;电力、热力、燃气及水生产和供应业同比-1.5%,高于上月的4.0%。

从细分行业来看,11月汽车制造业同比增长4.9%,大幅低于上月的18.7%,已连续三个月放缓。高技术制造业增加值同比增长8.0%,低于上月的10.6%,但仍大幅高于制造业整体增速,显示产业升级仍在加快。

展望下一阶段,预计工业生产仍将保持低位运行。一方面,疫情防控放开之后,感染者大幅增加,生产活动会相应放缓;另一方面,外需继续回落,房地产市场尚未企稳,需求端缺乏支撑。11月工业企业实现出口交货值同比名义增长-6.6%,低于上月的2.5%;11月按美元计出口同比增长-8.7%,降幅进一步扩大。

11月全国服务业生产指数同比增长-1.9%,低于上月的0.1%。11月服务业商务活动指数为45.1%,较上月回落1.9个百分点,仅高于4月的40.0%,为年内次低水平。

服务业景气度回落,同疫情反弹密不可分。11月本土日均新增确诊量为2045例,较上月的265例大幅提升,日均密接病例超过12万例,继续刷新疫情暴发以来新高。11月11日疫情防控措施二十条措施出台之后,各地对政策的理解程度不同,个别城市大幅放松防控,从而使疫情明显反弹。

受此影响,特别是道路运输、航空运输、住宿、餐饮、文化体育娱乐等接触性聚集性服务行业继续低迷,商务活动指数均低于38%,但信息传输、软件和信息技术服务业,金融业生产指数仍然增长较快。

二、消费:超预期负增,消费意愿有待提振

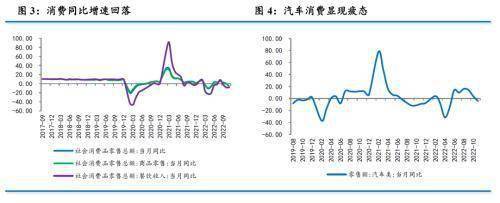

11月社会消费品零售同比-5.9%,低于上月的-0.5%,降至6月以来的最低增速,大幅低于市场预期。

主要消费品中,基本生活类、中西药品类继续保持稳健增长,但可选消费降幅较大。具体来看,汽车消费同比增速由3.9%回落至-4.2%;建材类消费降幅由-8.7%下降至-10.0%,家电类降幅由-14.1%下降至-17.3%,石油及制品类由0.9%下降至-1.6%,通讯器材类由-8.9%回落至-17.6%,家具类由-6.6%回升至-4.0%。

当前消费恢复主要受三方面因素制约:一是消费场景受限。11月以来,国内疫情继续蔓延,冲击线下接触型消费,最为典型的是餐饮消费,同比增速由-8.1%下降至-8.4%,为6月以来最低水平。二是消费能力削弱。11月城镇调查失业率反弹至5.7%,为6月以来最高水平,特别是31个大城市调查失业率反弹至6.7%,持平于4月,仅低于5月的6.9%,为历史次高水平,一定程度上拖累居民消费能力。三是消费意愿低迷。10月消费者信心指数下降至86.8%,仅高于4月86.7%,为历史次低水平;11月居民部门新增存款2.25万亿,较上年同期多增1.52万亿,其中有理财赎回的因素,但也显示居民的预防性储蓄倾向仍然偏高。

下一阶段消费仍将受到两方面因素的影响:一方面,居民消费信心仍处于偏低水平,预防性储蓄率仍然居高不下,另一方面,居民消费基础仍然稳健,一旦疫情防控政策放开,待冲击峰值过后,消费仍有望保持在一定的增长水平。

关键词: 工业和服务业 工业和服务业双双回落 11月汽车制造业 汽车制造业

营业执照公示信息

营业执照公示信息