一、计算机行业整体财报分析

22年营收增速下降较大,利润水平大幅降低

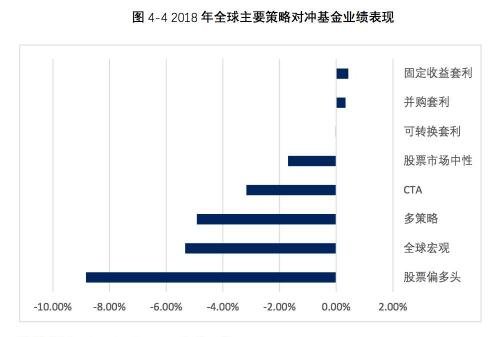

(资料图)

(资料图)

我们选取申万计算机(2021)成分股剔除B股、北交所上市公司、新三板,剔除海康威视、宝信软件、紫光股份、大华股份、纳思达五家上市公司,并调整加入中控技术、南网科技后共计328家上市公司为样本,总结计算机 行业2022年报及2023年一季报经营业绩情况。

受疫情持续影响,22年营收增速大幅下滑。22年计算机行业实现营收合计9426.39亿元,同比增长0.94%,行 业内个股营收增速中位数为0.91%,较去年同期下滑14.69pct。其中,22Q4计算机行业实现营收合计3020.30 亿元,同比下降6.83%,行业内个股Q4营收增速中位数为-1.54%,较去年同期下滑9.35pct,主要系22Q4疫情 全面爆发,一定程度影响企业获取、开展、交付、验收项目。

因行业整体营收增速下滑,及21年人员扩张带来费用增速提升,22年行业利润水平大幅降低。22年计算机行 业实现净利润合计101.91亿元,同比减少66.35%,扣非净利润合计15.58亿元,同比减少90.50%。其中,Q4行 业实现净利润36.75亿元,同比下降63.69%,实现扣非净利润合计-15.50亿元,同比下降142.44%。利润大幅 下滑一方面由于疫情压力下企业成本支出与收入验收确认出现明显错配,导致全行业毛利率表现承压,另一 方面由于2021年行业整体加大人员投入,导致22年费用支出较去年同期增长明显。

23Q1整体营收增速下降,整体净利润实现扭亏

23Q1计算机行业整体营收1856.65亿元,整体营收增速下降2.15%,营收增速中位数6.79%,较去年同期下 降3.44pct;整体净利润15.58亿元,实现扭亏;行业扣非净利润-33.03亿元,增亏。23Q1经营依然收到22Q4疫情影响,部分公司营收略低于预期。我们认为随着疫情影响消散,23年二季度 计算机板块将加速增长。 根据我们前期对计算机板块人效的展望,22年计算机行业整体人员扩张放缓,我们预计23年计算机板块 利润弹性有望释放。

22年毛利率有所下滑,期间费用率持续提升

2022年计算机行业的整体毛利率水平为25.27%,同比下降0.60pct。 受营收增速下滑与人员增加影响, 22年期间费用率增长较快。22年销售、管理、研发费用率均有所 提升,整体仍处于合理水平;销售费用率7.23%,同比增加0.33pct;管理费用率5.64%,同比增长 0.16pct;研发费用率9.14%,同比增长0.75pct,研发费率增长主要受营收增速下滑与去年行业研发 人员增长较快共同影响。

2023Q1计算机行业的整体毛利率水平为24.27%,同比增长0.59pct; 2023Q1期间费用率同比小幅提升。销售费用率8.39%,同比增加0.85pct;管理费用率6.85%,同比增 长0.32pct;研发费用率11.01%,同比增长0.93pct。

22年行业营运资金效率基本稳定

截至2022年末,行业应收账款+合同资产为3233.82亿元,同比增速为8.74%;占营收比重为34.31%, 较去年同期的31.76%,增长2.55pct,略有恶化。 截至22年末,行业预收账款+合同负债为1022.25亿元,同比增速为2.90%;占营收比重为10.84%,较 去年同期的10.61%,增长0.23pct,收款能力保持稳定。

23年一季度行业营运资金效率基本稳定

2023Q1末,行业应收账款+合同资产为3208.60亿元,同比增速为5.01%,与22年末基本持平;占营收 比重为172.82%,较去年同期的160.95%,增长11.27pct,略有恶化。 2023Q1末,行业预收账款+合同负债为1022.06亿元,同比增速为2.73%,与22年末基本持平;占营收 比重为55.05%,较去年同期的52.41%,增加2.64pct,收款能力稳定提升。

二、计算机细分板块财报分析

2022细分板块业绩分化明显

2022年,工业软件、金融IT硬件、电力能源信息化、金融IT、SaaS及企业级服务板块营收增速平均 值处于前五位,分别为9.74%、8.69%、8.64%、7.00%、5.69%。 仅工业软件级电力能源信息化板块扣非净利润增速中位数为正。工业软件级电力能源信息化板块的 扣非净利润增速中位数分别为19.66%、7.62%,为计算机行业细分板块中唯二扣非净利润增速中位数 为正的版块。

2023Q1细分板块经营情况显著改善

2023Q1电力能源信息化、信息安全、智慧城市、金融IT、医疗IT板块营收增速平均值处于前五位, 分别为38.38%、20.36%、15.35%、14.83%、14.11%。 2023Q1电力能源信息化、金融IT、云计算IaaS、工业软件、SaaS及企业级服务板块扣非净利润增速 中位数处于前五位,分别为44.04%、34.44%、25.36%、24.80%、12.19%。

重点板块分析:人工智能(2022)

人工智能板块包含科大讯飞、金山办公、中科曙光、三六零、万兴科技等15只个股。 受疫情影响,2022年人工智能平均营收与扣非净利润中位数增速均下滑。板块平均毛利率略有下滑,仍 保持相对稳定。我们认为在AIGC的催化下,板块研发费用投入将持续加大,带动期间费用率整体提升。

重点板块分析:人工智能(2023Q1)

23年一季度,人工智能板块平均营收增速下滑较多,其中,三六零、云从科技、海天瑞声等公司营收下 滑较多,我们认为22Q4疫情对一季度持续造成影响。扣非净利润增速中位数回正并快速提升,其中万兴 科技、虹软科技等企业增长较快。平均毛利率略有下滑,与2022年保持一致。23Q1人工智能板块研发费 用率提升明显,我们认为主要是AIGC技术突破带动板块公司研发投入增加。

重点板块分析:数字经济及信创(2022)

数字经济及信创板块包含中国软件、中国长城、诚迈科技、太极股份、通行宝等16只个股。22年,数字经济及信创板块平均营收与扣非净利润中位数增速均快速下滑,我们判断22年信创招投标受 疫情影响并未大规模开展。板块平均毛利率略有提升,标志着信创产品体系逐渐成熟。22年四季度我国 多次强调数据要素,后续板块内公司在数据要素领域投入将提升,研发费用率持续增长。

重点板块分析:数字经济及信创(2023Q1)

23年一季度,数字经济及信创板块平均营收与扣非净利润中位数增速均出现下滑,其中,中国软件、中 国长城、易华录等龙头企业营收同比下降,信创招投标有望在23Q2启动。23Q1板块平均毛利率略有下 降,但仍然保持相对稳定。期间费用率增长明显,研发投入不断加大。

重点板块分析:SaaS及企业及服务(2022)

SaaS及企业级服务子板块包含广联达、用友网络、金山办公、恒生电子、石基信息等8只个股。 22年,受疫情影响,SaaS及企业级服务板块平均营收与扣非净利润中位数增速均明显下滑,除广联达、 恒生电子、金山办公等已具备成熟SaaS商业模式的企业,板块内其余公司营收下降。平均毛利率略有下 滑,但仍然保持较高水平。SaaS企业具备成熟产品形态,研发费用率保持稳定。

重点板块分析:SaaS及企业及服务(2023Q1)

23Q1,板块平均营收增速同比略有下滑,较22年环比增长,除石基信息、光云科技外,板块内公司23Q1 均实现增长,体现出SaaS企业商业模式稳定的特点。扣非净利润增速中位数回正并大幅提升,其中恒生 电子、石基信息显著增长。板块平均毛利率略有提升,期间费用率保持相对稳定。

重点板块分析:云计算IaaS(2022)

云计算IaaS板块包含浪潮信息、深信服、数据港、铜牛信息、首都在线等10只个股。 22年,云计算IaaS板块平均营收与扣非净利润中位数增速均明显下滑,我们认为主要是疫情影响云计算 企业资本开支放缓。22年,服务器供应链涨价,影响板块平均毛利率。期间费用率保持相对稳定。

重点板块分析:云计算IaaS(2023Q1)

23Q1,云计算IaaS板块平均营收增速下滑,主要系浪潮信息、优刻得、铜牛信息等企业增速同比大幅降 低。扣非净利润增速中位数回正并大幅提升,我们认为主要系部分四季度项目延期确认所致。报告期内 AIGC快速流行,我们认为后续云计算厂商有望加大AI领域的资本开支。

重点板块分析:信息安全(2022)

信息安全板块包含启明星辰、中新赛克、信安世纪、吉大正元、奇安信等19只个股。 22年,受疫情影响,信息安全板块平均营收与扣非净利润中位数增速均快速下滑。行业竞争激烈,板块 平均毛利率同比下降超3pct。受营收增速下滑与板块产品研发加大影响,研发费用率提升明显。

重点板块分析:信息安全(2023Q1)

信息安全板块23Q1平均营收与扣非净利润中位数增速均小幅提升,环比22年明显提升,我们认为22年疫 情影响信息安全板块整体推进,23年在行业政策驱动下板块景气度有望上行。

重点板块分析:电力能源信息化(2022)

电力能源信息化板块包含南网科技、国能日新、远光软件、国网信通、恒华科技等10只个股。 电力能源信息化板块22年平均营收与扣非净利润中位数增速均有提升,我们认为主要受益于我国新型电 力系统建设政策。板块平均毛利率略有下滑,我们认为主要系板块内如南网科技、科士达等企业参与储 能EPC项目建设拉低了整体毛利率。板块内企业加大新型电力系统的研发投入,研发费用率持续提升。

重点板块分析:电力能源信息化(2023Q1)

电力能源信息化板块23Q1平均营收与扣非净利润中位数增速均明显提升,平均毛利率略有下滑。我们认 为主要系22Q4部分项目在23Q1确认。电力能源信息化行业景气度较高,是计算机23Q1增速最高的细分板 块,我们认为新型电力系统建设是我国双碳战略核心组成部分,板块内企业正处于黄金发展期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

关键词:

营业执照公示信息

营业执照公示信息