一、投资分析

宏观回顾:不一样的复苏

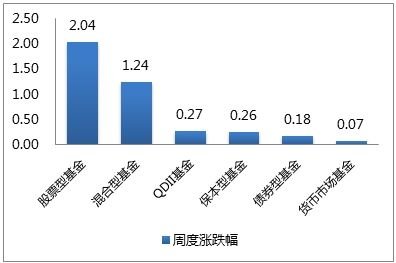

【资料图】

【资料图】

一季度经济数据超预期,但市场并不认可。一季度经济数据的“强”有环比低基数效应和产需报复性反弹带来的提振, 二季度环比则有 高基数效应和报复性反弹消退后的回归效应。问题出在哪儿?经济复苏缺少价格信号。今年以来受到国内外多重因素影响,PPI同比降幅连续扩大,2月同比下降1.4%,3月同比下降 2.5%,4月份同比下降3.6%。

宏观回顾:经济复苏尚在初期

制造业价格何时见底?经验上来看,去库存的起点距离PPI底部(主动去库存)通常为11-16个月,这轮周期中目前已经延续12个月, PPI预计三季度企稳回升,四季度开启新的补库存周期。

宏观回顾:复苏结构不同

本轮经济复苏的结构与以往不同。以往周期中通过投资拉动经济,加速库存周期和商品通胀。本轮周期中主要依靠消费尤其是服务性消 费的内生动力,对居民就业和收入有推动作用,见效较慢。 这并非中国特例。当前全球主要经济体均显示出“制造业弱、服务业强”的格局,共振去库存。

宏观展望:消费方向确定

消费展望:复苏方向确定,幅度看收入改善,时间看信心恢复。 经济模型:c=δc(y,y’),其中y为居民可支配收入,y’为收入未来预期,c为边际消费意愿,δ为消费场景(δ=1 vs δ=0) 即当前可支配收入越高、对未来收入预期越高、消费场景恢复得越好、边际消费倾向就高,消费就会越向上; 未来分析:消费场景目前已恢复(δ=1),经济逐步复苏,消费者收入会逐步改善(y),经济转型驱动力日渐明确,消费者 收入预期会逐步改善( y’ ),消费者信心也会逐步恢复,边际消费意愿会逐步改善(c);之后消费所有驱动都与经济有关。 =》对未来中国经济充满信心,消费复苏方向确定,幅度看收入改善,时间看信心恢复。

中外对比:食品饮料长期趋平

食品饮料:修复速度前高后低,修复高度与整体消费持平。 时间维度:食品饮料作为刚需型消费,在疫情爆发时候存在一定受益,较其他品类修复更快更早,因为存在一定的“囤货”需求;疫情影 响减弱之后,食品饮料前期修复速度反而不如其他品类,随着时间推移,逐步与其他品类同速。修复高度:从终局来看,刚需性的食品饮料修复程度与整体消费修复程度基本持平。

纵向对比:类比13年左右

经济定调:弱复苏,消费成为经济增长的重要驱动力,通胀高位回落,压力不大 弱复苏:12年国内经济遇到增长停滞的问题,国家持续推出消费政策,刺激消费扩大内需,12年消费对经济增长贡献率达到55%左右, 成为拉动经济的第一引擎,13年经济整体呈现弱复苏的情况,经济增长主要依靠消费和基建投资,其他动力不足。这与今年经济增长类似, 消费被迫成为经济增长的核心驱动力,其他驱动较弱。 通胀高位回落:10年受“四万亿”刺激计划的影响,PPI大幅上行, 13年PPI从高位回落下行后趋稳;23年PPI水平随着疫情恢复,成本逐 渐下行,也恢复至19年水平,成本压力逐渐减少。

二、食品饮料行业整体回顾

复盘之行业:Q1食饮行业业绩加速恢复

22年食品饮料板块利润表现略好于收入。按照申万行业分类,2022年食品饮料行业实现营业收入9615亿元,同比增长7.67%; 归母净利润1756亿元,同比增长12.40%。在申万31个一级行业中排名分别为第22和第11位。 23Q1食品饮料板块利润表现回暖明显。23Q1年食品饮料行业实现营业收入2924亿元,同比增长10.64%;归母净利润701亿 元,同比增长18.23%。在申万31个一级行业中排名分别为第20和第4位。

复盘之行业:白酒业绩保持稳健,Q1保健品、软饮增速较快

22年白酒、预加工食品收入利润表现优异。分子板块看,白酒、调味发酵品、预加工食品2022年收入增速分别为15%、14% 和8%,分列板块增长前三;肉制品、预加工食品、白酒归母净利润增速分别为45%、33%和20%,分列板块增长前三。 23Q1保健品、熟食、软饮料利润表现较好。分子板块看,保健品、预加工食品、白酒23Q1营收增速,增速为32/17/15%,保 健品、熟食、软饮料Q1利润增速为44%/42%/42%,分列板块前三。

复盘之股市:食品饮料涨幅中下、估值处于历史中枢

食品饮料今年以来涨幅位于A股中下,历史来看当前估值处于历史中枢水平。估值端来看,食品饮料(申万)PE-TTM为31倍, 估值有所回落,目前较A股溢价率为118%左右。食品饮料行业过去15年估值的均值约为31倍,当前估值处于历史估值中枢上 下。

复盘之股市:白酒子版块估值低于历史水平

股价反应确定性溢价,食品饮料今年以来涨幅处于中等以下水平。估值端来看,当前A股整体PE约14倍,啤酒、白酒、食品加工 (申万)PE-TTM分别为42、30、24倍,目前估值相对平稳。过去11年估值的均值分别约为41、27、32倍,当前白酒估值略高于 过往10年均值,啤酒接近估值中枢,食品加工低于历史水平。

三、白酒板块观点

白酒板块复盘:行业头部集中化趋势不变

在告别总量增长后,量减价增,行业进入结构红利期,继续向头部集中。2016年后,白酒行业告别总量增长时代,行业整体呈现 量减价增趋势,2015-2021年,白酒行业产量复合增速-9.6%,收入复合增速1.2%,利润复合增速15.2%。2022年1~6月,行业 收入3437亿元(+16.5%),实现利润1367亿元(+34.7%),产量406万千升(-2.6%),量减价增趋势持续。

整体表现:白酒板块整体利润增速平稳,22年白酒公司合计营收3529亿元,同比+15%,毛利率约80%,归母净利润合计1305亿元,同比 +20%,归母净利率约37%,同比+1.56pct,主要为产品结构提升以及经营效率改善;合同负债端,主要为21年基数较高,22年略有回落,22 年合同负债合计632亿元,同比微降3%。

白酒一季报复盘:一季度复苏在途

整体表现:23Q1消费场景持续复苏,在春节错位、22Q1基数较高下,23Q1整体平稳增长,23Q1白酒公司合计营收1309亿元,同比+16%, 毛利率约81%,归母净利润合计536亿元,同比+19%,归母净利率约41%,同比+1.14pct;合同负债端,23Q1在去年高基数下平稳增长, 23Q1合同负债合计407亿元,同比+1.6%。

白酒年报&一季报复盘:细分赛道有所分化

高端、次高端、地产酒表现分化:23Q1高端板块延续稳健、地产酒受益春节返乡潮,营收分别同比+17%、+19%,归母净利润分别 同比+20%、+18%,次高端Q1仍在加速去库存,增速有所放缓,Q1收入同比+6%,归母净利润同比14%;合同负债端,高端、次高 端同比加速增长,分别为+14%、+9%,地产酒加速放量下,同比-14%,主要为洋河股份合同负债同比-28.58%。

高端、次高端、地产酒表现分化:23Q1现金回款,高端、地产酒表现较好,同比+37%、+24%,次高端回款相对平稳,同比 +5%;毛利率整体保持平稳;归母净利润率有所分化,高端为35% ,同比+1.03pct 保持平稳,次高端为48%,同比+1.03pct, 主要受益于销售费用率优化,23Q1次高端销售费用率12%,同比-3.20pct,地产酒为33.16%,同比-0.28pct,主要为22Q1老白 干非经常性损益较大、口子窖处于渠道调整、新品推广期,利润短期承压。

白酒后市展望:高端白酒抗风险能力强

行业向优势品牌集中,高端品牌势能依旧强劲。随着消费者品牌意识,健康意识的提升,白酒行业向龙头企业和优势产区集中,高 端化持续推进。2011-2022年高端白酒收入占白酒板块收入从51%提升至63%,占板块利润从67%提升至76%,高端白酒收入占 食饮行业收入从15%提升至23%,利润占比从46%提升至57%。

春节返乡潮带动大众消费价格带放量,节后场景陆续修复、价格带升级有望维持增长势能。以徽酒、苏酒为首的地产酒板块,22年 受益于省内市场消费场景受疫情影响较轻,保持较快增速。23Q1在春节返乡潮的带动下,大众价格带进一步放量,推动23Q1营收 同比+19.37%,增速超过次高端、高端板块。我们认为随着节后餐饮、宴席、企业年会等消费场景需求复苏,五一宴席回补、中秋 国庆旺季,叠加苏酒、徽酒龙头目前库存处于较为良性水平,23年全年有望维持增长势能,同时,省内价格带升级趋势不变,区域 龙头纷纷卡位省内次高端、高线次高端价格带的产品、消费者培育,有望推动区域龙头业绩持续。

四、大众品观点

大众品投资逻辑

23年以来,原材料价格较22年末总体呈下行趋势, 带来的成本压力有所减轻。具体来看,部分原材料成 本有环比回落,如白鲢鱼、猪肉、瓦楞纸、冻牛肉、 白条鸡等,其中猪肉Q1环比大幅下降33.33%,白条 鸡环比小幅下跌2.99% 。而LME铝现货价格Q1同比 下降26.58%,瓦楞纸Q1同比下降17.22% 。呈上升 趋势的有白砂糖、pet瓶等,其中pet瓶Q1环比上涨 0.85%,但4月价格陡增,较去年末涨幅为12.38%。

速冻:B端复苏,成本改善

收入:2022全年速冻行业收入280.16亿元,同比+15.41%,2023Q1单季度收入77.79亿元,同比+19.02%。22 年全年营收稳健增长,疫 情下B端消费受损,但是刺激C端需求。随着疫情影响减退,人员流动逐渐正常化,消费场景复苏,B端需求随餐饮恢复逐渐改善。以B端为 主的安井和千味央厨,立高食品,收入环比改善,安井食品,千味央厨,立高食品,2022Q4/2023Q1收入增速分别为26.79%/36.43%, 18.77%/23.18%,0.43%/26.19%。其中2022年受益团餐渠道,千味央厨经销端增长30%。

毛利率: 2022全年速冻行业受成本上行影响毛利率24.31%,同比-0.18pct, 2023Q1毛利率25.81%,同比-1.02pct,环比+0.37pct。经 过2022年成本上行的压力,2023以来油脂,面粉,肉类等原材料价格及纸箱等包材价格同比下降,同时在疫情逐渐消退下运输费用也恢复 到正常水平。此外各企业通过改善产品结构,提高产能利用率等方式,提高毛利率。

净利率:2022全年速冻行业净利率7.97%,同比+1.15pct,,2023Q1单季度净利率9.69%,同比+1.13pct。 2022年全年,受疫情影响, 以B端为主千味央厨,立高食品等净利率出现同比下滑,而C端占比较高三全食品,海欣则净利率提升,安井受益于降本增效,净利率同比 提高。2023年随着原材料和运输费用的压力趋缓,以及龙头公司通过加强对上游的掌控,调整产品结构,提高经营效率,行业整体盈利水 平同比以及环比均有所提升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

关键词:

营业执照公示信息

营业执照公示信息